시계열 분석

시계열 데이터의 차원(Time Series Dimensionality)

- -

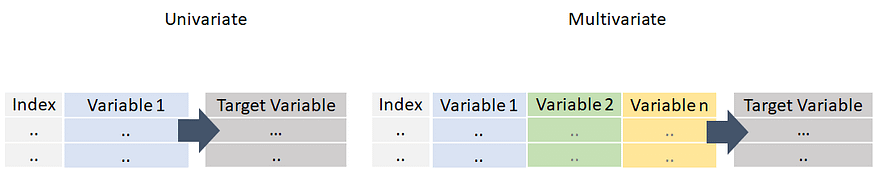

시계열 데이터의 차원(Time series dimensionality)은 데이터가 단일 변수(univariate) 또는 다중 변수(multivariate)로 구성되어 있는지에 따라 결정된다.

Univariate Time Series (단변량 시계열)

Univariate time series는 하나의 변수 또는 특성만을 포함하는 시계열 데이터다.

예를 들어, 주식 가격의 일별 종가, 월별 판매량, 연간 기온 등은 모두 단일 변수 시계열 데이터의 예시다.

이러한 데이터는 시간에 따라 관측된 값들의 연속으로 구성되어 있으며, 각 관측치는 해당 변수의 값을 나타낸다.

Multivariate Time Series (다변량 시계열)

Multivariate time series는 두 개 이상의 변수 또는 특성을 포함하는 시계열 데이터다.

예를 들어, 주식 가격과 거래량, 기온과 습도, 주식 가격과 금리 등이 다중 변수 시계열 데이터의 예시다.

이러한 데이터는 시간에 따라 관측된 여러 변수의 값들로 구성되며, 각 시간 단계에서 다중 변수의 값이 함께 기록된다.

단일 변수와 다중 변수 시계열 데이터는 각각 고유한 분석 및 모델링 접근 방식을 가지고 있다. 단변량 시계열은 주로 시계열 예측, 시계열 분해, 이상 탐지 등과 같은 개별 변수의 동적 패턴 분석에 활용된다. 다변량 시계열은 변수 간의 상호작용, 예측 모델링에서의 변수 선택 및 조합 등에 관심을 가지고 다중 변수 간의 동적 관계를 이해하는 데 사용된다.

따라서, 시계열 데이터의 차원성을 이해하는 것은 해당 데이터를 분석하고 모델링하는 데 중요한 요소다. 데이터의 변수 구성에 따라 적절한 분석 기법과 모델링 방법을 선택할 수 있다.

'시계열 분석' 카테고리의 다른 글

| One-step forecasting/Multi-horizon forecasting (0) | 2023.06.08 |

|---|---|

| 변수 선택법(Variable Selection) (1) | 2023.05.07 |

| 다중공선성(Multicollinearity) (0) | 2023.04.30 |

| 교차 상관(Cross Correlation) (0) | 2023.04.29 |

| 전송 엔트로피(Transfer Entropy, TE) (0) | 2023.04.29 |

Contents

소중한 공감 감사합니다